在上海的中介门店里,挂牌三年的老张终于卖掉了手里的老破小,价格却只剩高点时的一半。老张的叹息折射出当下许多人心底最痛的迷茫:房价什么时候回到2021年的高点?

其实,脱离了宏观长线规律,这种焦虑很容易陷入情绪化的泥潭。翻开时代的卷宗,全球房地产的历史已经给出了答案。

1991年泡沫破灭后的日本、2007年次贷危机后的美国,无一例外都陷入了漫长得让人绝望的修复期。这绝不是三五年就能扛过去的短阵痛,而是需要动辄十年乃至更久去消化库存的长周期。

大洗牌下,唯有核心地段的稀缺资产能率先苏醒,而人口流失的边缘小城,恐怕永远回不到从前。

回看这起事件背后纷繁复杂的逻辑演变,能够穿透周期的依然是底层规律。

首先是国际横向对比:海外地产泡沫国家的房价中位数下跌年份差不多在6年左右,中国2021年房价见顶,对应2027年应该出现止跌迹象。

对比海外地产泡沫后的状态,中国的情况要好很多,GDP一直保持正增长,而当时出现金融危机的国家很多GDP已经负增长。

中国产业升级非常成功,也没有出现类似美国、日本、欧元区的那种金融危机,6年的下跌周期是可以参考的经验,一线城市大概率会提前走出困境,2026年有可能迎来筑底。

也有不同观点认为,海外经验不一定完全适用中国,现在进入去全球化进程,过去的规律很可能失灵,6年只是统计出来的经验数据,背后的动力机制才是核心。

下跌6年之后企稳,本质上是底层持有收益已经好过按揭贷款利率、好过存款收益,现在中国正在接近这个平衡点,不管是6年、7年还是8年,时间不确定,但这个动力机制是可以借鉴的。

现在低等级城市的租金回报率已经修复了很多,全国五十大城市的租金回报率目前在2.6%左右,已经超过了30年国债收益率,也逐渐接近目前3.05%的房贷利率。

之前网上就有一个观点认为仅仅暴跌数年后就能迅速触底反弹,但现实是,全球房地产的历史已经给出了答案,真正重回高点的修复中位数往往长达十年以上。

中国和海外的房价下跌节奏有非常明显的差异。

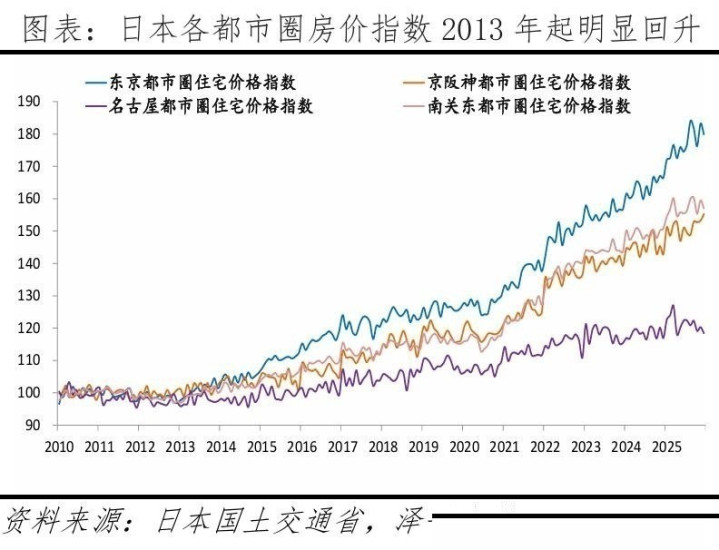

海外往往是一线领跌,比如日本东京当时领跌全国,因为海外地产泡沫是自我破裂的,过度投机集中在一线城市。

但中国不一样,第一是一线城市限购政策非常严格,第二是当时主动刺破泡沫,2021年的时候一线城市套户比并不高,人均一户大概持有0.7套房,并不算过度投机的状态。

所以一线城市见顶的时间更晚,北京、上海基本上到2023年年初才出现最后一个顶部,随后才开始下跌。2024年二三四线城市跌幅已经非常大的时候,一线城市还处在相对较高的位置,2025年就出现了反转,三四线城市跌幅放缓,一线城市开始大幅补跌。

这个规律在房产结构里也成立:2023到2024年,刚需房、老破小跌幅非常大,改善房相对抗跌,2025年又出现反转,改善房大幅补跌,刚需房跌幅放缓。这意味着所谓的优质资产2025年已经进入补跌进程,更像是下跌结束前的情绪宣泄。

优质资产本身有稀缺性,不能简单用租售比估值,没有估值锚的状态下很容易失速下跌,而老破小、三四线城市的房子有租金回报率作为估值锚,跌到市场可接受的状态,跌幅自然就放缓了。

一线城市跌的时间短,但跌幅一点都不小,之前市场还觉得一线城市有抗跌属性,活在小周期里,后来发现进入了百年未有之大变局的大周期,恐慌性抛售的情绪反扑,市场上最后一波多头也放弃了,就有“多头不死,空头不止”的说法。

既然中外周期的错位如此显著,想要探寻房价什么时候能回归高点,就必须摒弃线性复苏的短视,重新审视底层估值逻辑的崩塌与重塑。思考房价问题可以从房子的估值逻辑入手,最简单的估值指标就是房价收入比,可以把房子简化成一只股票来分析。

当一个国家处在高速发展期的时候,房子可以用PEG的逻辑估值,相当于成长股。

比如居民每年收入增长10%,市场会预期明年、后年收入还是增长10%,现在看起来贵的房子,5年、10年之后就不贵了,所以会给很高的估值,把未来的收入增长折现到现在算房价。

这个阶段房价涨速会非常快,可能收入增长20%,房价直接翻一倍,和科技成长股的估值逻辑是一样的。但高增长时代过去,进入相对稳定的时代之后,房价和收入的关系就会变得稳定。

过去几年中国正在经历这个过程,最重要的变化就是高速增长的预期破裂了,中国房产的逻辑从成长股变成了价值股。

收入增速从10%下降到5%、3%的时候,房价的下跌不是只跌一点点,而是估值会出现非常大的调整,往往面临基本面和估值的双杀,所以调整幅度非常激烈。

实际的案例也能印证:十几年前收入每年10%上涨的时候,很多人买完房都后悔买保守了,当时算每个月要还7000按揭觉得很高,后来收入涨得快,发现其实能承担每个月14000的按揭,就会去置换,一轮一轮推高房价。

其实,关于估值体系的争论一直没断过,把时间线拉长来看,只有认清现实,才能在全球房地产的历史巨变中寻得一丝喘息的答案。首先看居民端:居民的资产负债表明显受损,房价跌了这么多,民众的财富蒸发了不少,但负债还摆在那,不少居民甚至进入了负资产状态。

但拿中国和美国、日本当年泡沫破裂的阶段对比,中国的居民端表现出了明显的韧性。虽然居民还债有压力,但并没有出现大面积暴雷的情况。

现在全国层面的按揭不良率还没超过1%,美国当年这个数据是8%到10%,差距非常大,居民端的情况比当年的海外地产泡沫国家要好得多。再做个简单对比:中国居民的存款增长非常明显。

九十年代的日本、2008年之后的美国,当时的居民都是用存款偿付贷款,贷款增量一路往下走,同时存款也在往下走,相当于要不断消耗现金和资产偿债。

但中国不一样,虽然居民也在做资产负债平衡,也在提前还贷,但居民持有的存款其实是一路上升的,涨幅还很大。除此之外,居民持有的债券、各类金融资产也在增长。

对比下来就能看出来,虽然房价下跌对居民资产负债表造成了很大冲击,但中国居民的韧性确实更强,这是和海外最大的区别。这种底层资产负债表的防风险韧性,正是探讨房价什么时候回到2021年的高点时,不可忽视的微观支撑。

房地产看上去是个很具象的房子,但很多人没搞懂它的价值是怎么来的。房地产的价格虽然每天都通过交易出来,和股票债券有点像,但它的流动性特别差,不能像股票一样今天买明天卖,边际价格信号里有很多噪音,信息量远不如股票市场的趋势信号。

必须回到经济循环里看房地产的价值,搞清楚为什么有些时候经济流量会沉淀在房地产上,有些时候就不会,才能明白为什么21世纪前二十年房价大幅升值,2021年之后又持续贬值。

简单来说,从系统流量的角度看,房地产就是人流和资金流在城市土地节点上的价值凝结。本世纪前二十年,中国正在经历城镇化,大量人口进城,人口聚集在城市带来了人流,同时经济和货币高速增长。

2008年之前中国赚了大量外汇,结汇后形成新增货币;2008年到2020年,又通过影子银行、资本市场加了杠杆,带来了杠杆型的货币增长,也就是资金流。过去市场常说地产“长期看人口,短期看货币”,这个底层规律是合理的,至今也没有改变。

但要是总盯着过去的周期,觉得地产周期就是三到五年一轮,数着年份等回归,认为一切都会回到原来周期的位置,很可能会犯下大错。当时很多人认为只需熬过这三五年就能重回巅峰,但现实是,全球房地产的历史早已印证,旧有的流量盛宴已然落幕。

接下来从宏观视角看,房地产对整个经济的拖累大概什么时候会消退企稳,房价止跌的话对经济又有什么影响。首先整个地产链占经济的权重,目前已经出现了非常明显的下降。

就算地产没有企稳继续往下走,下行的空间也已经明显收窄。权重下降,下跌幅度也下降,对经济的拖累自然比过去几年小很多,对冲的难度也越来越小。

而且现在的制造业表现非常强劲,地产拖累最大的冲击已经过去了,后面的影响会越来越轻。第一个是狭义的地产链,要是想看到实物量的改善,需要看到地产投资起来、新房销售起来,要大幅起来非常非常困难。

地产销售可能还好,地产投资的反弹难度极大。目前已开工未售的库存去化周期处在相对偏中性的位置,供需矛盾需要进一步修复。

而且很多市场主体现在都已经不存在了,要改变预期、改变状态都需要时间,需要先修复资产负债表,才能够进一步启动销售、拿地、开工,这个过程可能还需要几年的时间。

全国层面来看,三四线城市的库存压力更大,从实物量角度对比,三四线也是最重要的,量级很大,地产链要全面改善需要时间。这场漫长的去库存与资产负债表修复,注定是改变无数人命运格局的马拉松。

站在2026年的当下回头看,未来的楼市早就告别了闭眼普涨的时代。全球房地产的历史反复印证,大调整后的复苏必然是极度撕裂且分化的。

对于那些人走茶凉、缺乏产业支撑的三四线城市,想把房价回到2021年的高点,或许真的是一场遥不可及的梦。然而,核心城市里牢牢把控优质资源的好房子,熬过十余年的长夜洗礼,终会迎来破晓。

别再死磕短期的涨跌情绪了,顺应长周期的宏大洪流,才是穿越这轮百年变局唯一的答案。

金猪配资提示:文章来自网络,不代表本站观点。